相続案件の難しさについての回想

今まで数多くの相続の場面に立ち会ってきました。今日はその中でも難しかったお話をさせていただきます。とあるご夫婦(お子様はおられない)の双方の、任意後見と身元引受を受任していた時の話です。ご主人は足が少し弱っておられました […]

家族信託とは主として認知症のリスクに備え、元気なうちに不動産や預金などの資産を信頼する家族や親族に託し、財産の管理や処分を代わりに行ってもらう制度です。

前回は家族信託の仕組みについて紹介しましたが、今回は、どのような人が家族信託を利用した方が良いのか、

家族信託活用に適した人について、活用事例を交えながらご紹介いたします。

家族信託は、不動産、現預金等の特定の資産を活用したい場合にお勧めです。

また、将来相続が発生する場合や、相続税対策などが必要な方は家族信託の検討をお勧めします。

親が認知症になってしまった時に、家族信託で資産を預かっている子が親のために預金を使ったり、

親の家を売却したりすることによって介護費用を確保することができます。

遺言でできる財産の承継先は子など次の世代までに限られます。一方で家族信託は数世代先まで財産の承継先を決めることもできます。

将来的に子に会社を継承したいが、今は経営から退きたくない人は、家族信託で自社株を先に子の名義に変え、

自分が目の届くうちは指図権を利用して経営を行う事ができます。

前妻(前夫)との間に子がいる場合は、相続する際にトラブルになる可能性があるため、

家族信託で財産の承継先や管理・処分する方法を決めておくことが可能です。

相続税対策をした人でも資産に変化があった場合や、法改正により追加で相続税対策をしなければならない場合があります。

認知症になると追加で対策することができないため、家族信託の締結を検討される事をお勧めします。

子の配偶者など血縁関係のない人に自分の財産を承継させたくない人は、家族信託がおすすめです。

認知症や病気などで障がいのある子の世話ができなくなったときや、亡くなった後の子の生活に備えておくことができます。

認知症などで判断能力をなくすと、所有している賃貸マンションなどの収益物件(不動産)のリフォームや新規の契約ができなくなってしまいます。(いわゆる資産凍結)

元気なうちに家族信託を締結し、子供に名義を変更し、運用・管理を託すことで収益物件(不動産)の運用を滞りなく行う事ができます。また、不動産から得る収益を親の老後資金や生活費に充てる事が可能です。

元気なうちに自宅を子供に託しておくと、自分の判断能力が衰えた後でも財産の凍結を避けることができます。

また、子供に自宅を託すことで、賃貸で運用してもらったり、売却してもらうことも可能になります。

父Aは収益物件を所有して自ら管理。子は長男B一人。父は高齢になり収益物件の管理が難しくなってきており、長男に日常の物件管理と売却が必要になった時の判断をまかせたいと考えています。

生前贈与も検討しましたが多額の贈与税がかかるため躊躇しています。

委託者兼受益者を父、受託者を長男として家族信託契約を締結。

父は収益物件から発生する収益を得たまま、管理事務を長男にまかせる契約内容にしました。

また処分権限を長男に与え、物件の売却や収益向上のためのリフォームの判断を行えるようにしました。

受託者(B)は、管理処分権限を持つことによって売却・リフォームが可能となる

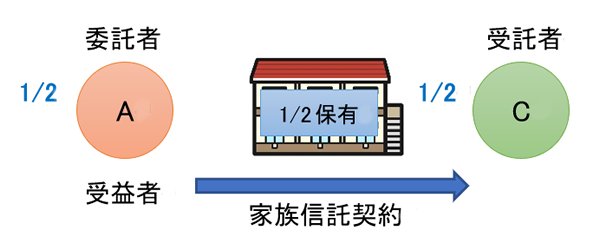

二人兄弟の長男A・次男Bは、父から相続したマンションを持分2分の1ずつで共有。

物件の管理や賃借人対応は長男Aが行っていますが、病気がちでモノ忘れも目立ってきています。

その長男Aは成人している子Cと同居しています。もし長男Aが認知症になった場合、

マンションのリフォームや建替え、売却ができなくなると次男Bは不安に思っています。

委託者を長男A、その子Cを受託者にする家族信託契約を締結。

長男Aが認知症になっても、次男Bとその子Cの判断でリフォームや売却ができるようにしました。

次男(B)と受託者(C)の判断で売却・リフォームが可能となる

障がいのある子の兄弟を受託者として、

下図①当初の受益者を親、親亡きあとの受益者を障がいのある子とする契約を結ぶことで、

下図②親亡きあとも受託者から受益者にお金を交付することができます。

・自分が亡くなった後、長年一緒に暮らしている内縁の妻に財産を譲り、その妻も亡くなった後に任意の団体に財産を寄付できるように家族信託を締結した例。

・遺産が再婚相手に渡る事を理由に、子どもたちに再婚を反対されていたAさん。

家族信託で財産の大半を子どもたちに承継することで解決した例。

家族信託は比較的新しい制度です。契約内容も定型的なケースはほとんどなく、それぞれがオーダーメイドで考えていかなければなりません。契約書の作成も複雑で、司法書士や弁護士でも難しいケースがあります。

みらいリレーションには家族信託に精通する専門家が在籍しており、家族信託や相続に関するお悩みに、幅広く対応しております。法律的なサポートだけでなく、相談者様の状況にあわせた丁寧な対応を心がけています。

トラブルが起こることを未然に防ぎ、ご納得頂けるご提案をいたしますので、何かお困り事がある時は、どうぞお気軽にご相談下さい。

無料相談予約のお問い合わせはこちら

外出せずに相談できるWeb相談も実施中!

ご安心して面談頂けるために、弊社では以下の感染予防対策を徹底しております。