相続案件の難しさについての回想

今まで数多くの相続の場面に立ち会ってきました。今日はその中でも難しかったお話をさせていただきます。とあるご夫婦(お子様はおられない)の双方の、任意後見と身元引受を受任していた時の話です。ご主人は足が少し弱っておられました […]

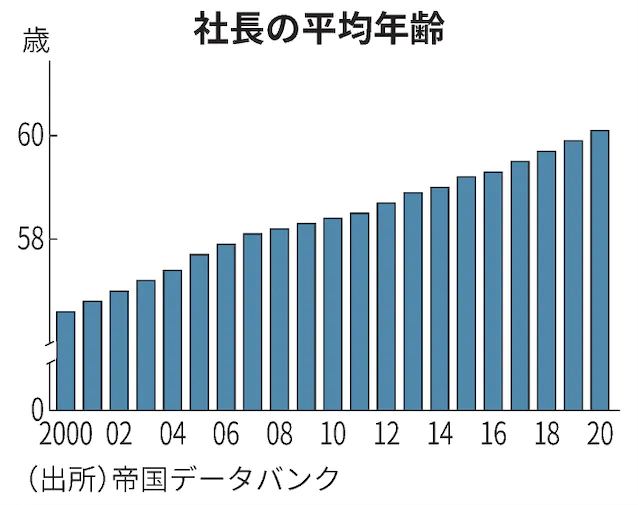

2021年に日本経済新聞にて公表された帝国データバンクの調査によりますと、わが国の社長の平均年齢は、60.1歳だそうです。平均年齢は毎年上昇しており、はじめて60歳を超えました。このことは、多くの企業において事業承継が非常に難しく、なかなか進んでいない証拠ともいえます。

日本経済新聞2021年2月8日記事「日本の社長平均年齢、初の60歳超え 事業承継に課題」より

https://www.nikkei.com/article/DGXZQODZ082B30Y1A200C2000000/

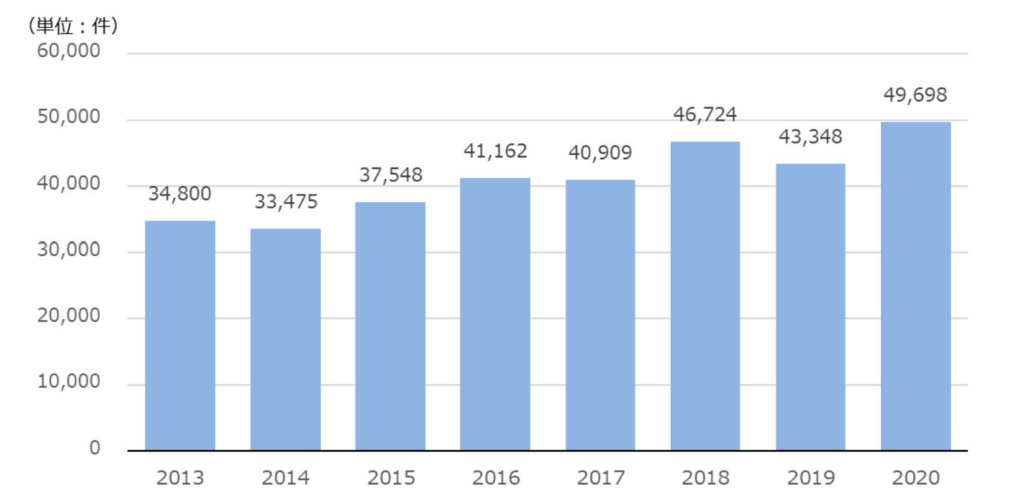

わが国の事業承継問題は、とても深刻です。2025年には経営者が70歳以上の企業が、約245万社まで増加すると予想されています。しかしそのうちの約半数にあたる127万社が、後継者不在による廃業・倒産の危機に直面するであろうと予測されています。又実際に、わが国における休廃業や解散件数は右肩上がりに増加しています。

図表1 休廃業・解散件数

中小企業庁 事業承継ガイドライン(第三版)より

このことはわが国に、非常に大きな経済的な損失を引き起こします。わが国の企業のほとんどを占める中小企業の廃業が急増すれば、日本のGDPは大きく落ち込みます。

具体的には、2025年頃までの約10年間で約650万人の雇用と、約22兆円の国内総生産(GDP)が失われると試算されています。

それだけではありません。わが国の中小企業の高齢の社長様は、長年の技術・人脈・経験などの数字では表すことが難しい、たくさんの貴重なお宝をお持ちです。しかしそれらが承継なされないままに廃業をご選択なさいますと、わが国からかけがえのない宝が消えてしまうことになります。

大変残念なことに、休廃業・解散をなさいました会社の約6割は黒字です。後継者の方がいらっしゃれば、次世代に事業・雇用・技術等を承継出来ていたはずの会社が失われています。

このような非常事態に対応するため日本政府は、事業承継問題に対して様々な対策を打ち出しています。対策は大きく分けて、①相談窓口、②金銭面の支援、③法的な支援の3つに分けることができ、以下がその全体像です。

図表2 わが国の事業承継支援の全体像

| 項目 | 内容 |

| 1.事業承継の相談窓口の開設 | 事業承継・引継ぎ支援センターの開設 |

| 2.事業承継における金銭面での支援 | ① 事業承継に伴う、税の猶予等

② 事業承継に伴う、補助金等 ③ 事業承継に伴う、融資支援等 |

| 3.事業承継における法的な支援 | 遺留分に関する民法特例 |

以下にそれぞれの紹介を行います。

事業承継・引継ぎ支援センターは、国が全国に設置した公的相談窓口です。親族内の承継だけでなく、第三者への引継ぎを含んだ、中小企業の事業承継に関するあらゆるご相談に対応されています。

後継者不在の中小企業のM&Aにおけるマッチング支援として、段階別に以下の様な支援を行っています。

①中小企業者等からの相談対応(一次対応)

②M&A候補案件の登録機関への橋渡し(二次対応)

③登録機関で対応できない案件等の引継ぎ支援(三次対応)

具体的な支援内容は、以下の通りです。

事業承継引継ぎ支援センターは全国に設置されており、連絡先は下記の通りです。

https://www.chusho.meti.go.jp/zaimu/shoukei/download/210401contact.pdf

事業承継には、多くの金銭的な問題が伴います。

例えば、相続や贈与で親族に事業承継した場合、多額の税金を払わなければならない問題が生じます。また、事業承継には、専門家の相談や法律的な手続きが必要であり、それらにも高額な費用がかかります。

こうしたハードルが事業承継の障害になっていることから、国は、①税の猶予等、②補助金等の支援、③事業承継専用の融資制度、を用意し、事業承継に関する金銭的な支援を行っています。

事業承継税制は、円滑化法に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。

この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

事業承継税制の手続きの流れは以下のようになります。

Step 1: 特例承継計画を作成

Step 2: 認定経営革新支援機関に所見を記載

Step 3: 贈与実行または相続発生

Step 4: 都道府県に認定の申請を行う

Step 5: 税務署で贈与税または相続税の申告

Step 6: 毎年報告(1年目から5年目まで)

Step 7: 3年に1回税務署に継続届出(6年目以降)

詳しい手順や要件については、国税庁や中小企業庁のホームページで確認することができます。また、専門家(例えば税理士)に相談することをお勧めします。

事業承継に関する専門家の費用は、個別の事例・専門家の種類・業務の内容・地域によって大きく変動しますので一概にいくらとはいえませんが、以下に一般的な専門家の種類と、その費用の目安を記載します。

| 専門家の種類 | 提供するサービス | 一般的な報酬の範囲 |

| M&Aアドバイザー | 合併、買収の仲介費用等 | 取引価格の1-5% |

| 税理士 | 税務処理、節税対策費用等 | 数十万円~数百万円 |

| 弁護士 | 法的手続、契約書の作成等 | 数十万円~数百万円 |

| 司法書士 | 役員の変更登記等 | 数十万円~数百万円 |

| 社会保険労務士 | 労働契約の引継や諸手続等 | 数十万円~数百万円 |

| 行政書士 | 許認可の引継等 | 数十万円~数百万円 |

| 宅建士 | 不動産の移転手続等 | 数十万円~数百万円 |

この表はあくまで一般的な参考値を示すものです。

具体的な報酬やサービス内容に関しては、実際に専門家との相談や見積もりを通じて判断する必要があります。個別に金額が異なるとはいえ、金銭的に負担が大きい事には違いがありません。しかし、事業承継引継ぎ補助金を利用しますと、これらの報酬の多くを補助金にて補うことが出来ます。

事業承継引継ぎ補助金は、例えば父と息子が代表取締役をバトンタッチする際にも利用できます。

社長交代を機に、新社長の息子が新事業を行いたい、という事はよくあります。そうした際に必要となる店舗改装費などの新事業の費用を補助する補助金が、用意されています。

補助対象経費の一覧は、以下の通りです。

※「6次公募 事業承継・引継ぎ補助金 経営革新事業パンフレット」 より抜粋

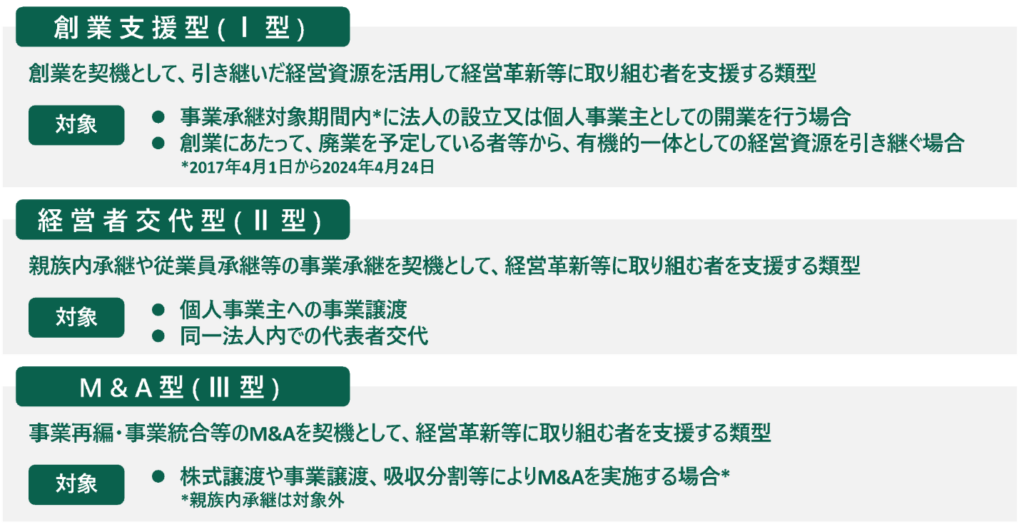

事業承継の形は、家族の中だけの承継に限定されていません。新たに創業し、事業承継しようとする若者や、技術を受け継ぎたい家族以外の同業他社の若者等による承継など、幅広い形態の承継に対応しています。

具体的には、下記の3つの型の事業承継に対して補助が行われます。

※「6次公募 事業承継・引継ぎ補助金 経営革新事業パンフレット」 より抜粋

その他にも、事業を譲り渡せなかった中⼩企業者等の株主や個⼈事業主が、地域の新たな需要の創造や雇⽤の創出にも資する新たなチャレンジをするため

に、既存事業を廃業する場合の費用への補助など、様々な制度が用意されています。是非一度、事業承継引継ぎ補助金のホームページをご覧いただき、お近くの商工会議所さん等にお尋ねになられてみてはいかがでしょうか?

③ 事業承継に伴う、融資支援等

(1)融資制度

事業承継に伴う融資支援の具体例として、日本政策金融公庫が提供している「事業承継・集約・活性化支援資金」があります。

この制度は、地域経済の産業活動の維持・発展のために、事業の譲渡、株式の譲渡、合併などにより経済的または社会的に有用な事業や企業を承継・集約化する中小企業者の資金調達の円滑化を支援する融資です。この融資は、次のような方が利用できます

・中期的な事業承継を計画し、現経営者が後継者(候補者を含む)と共に事業承継計画を策定している方

・安定的な経営権の確保等により、事業の承継・集約を行う方

・事業の承継・集約を契機に、新たに第二創業(経営多角化、事業転換)または新たな取り組みを図る方(第二創業または新たな取り組み後、おおむね5年以内の方を含む)

・中小企業経営承継円滑化法に基づき認定を受けた中小企業者の代表者、認定を受けた個人である中小企業者または認定を受けた事業を営んでいない個人

・事業承継に際して経営者個人保証の免除等を取引金融機関に申し入れたことを契機に取引金融機関からの資金調達が困難となっている方であって、公庫が貸付けに際して経営者個人保証を免除する方

融資資金は、設備資金の運転資金が対象です。融資限度額は7億2千万円です。詳しくは日本政策金融公庫のウェブサイトやお近くの支店までお問い合わせください。

(2)信用保証協会の保証の特例

信用保証協会は、中小企業の事業承継に伴う融資をサポートするために、【事業承継特別保証】 【事業承継サポート保証】 【経営承継関連保証】 【特定経営承継関連保証】 【経営承継準備関連保証】 【特定経営承継準備関連保証】【経営承継借換関連保証】等の、様々な保証を用意しています。

通常の保証と比較して保証料が減額されるなど、一般の保証より優遇されているのが特徴です。また信用保証協会は、事業承継に伴う融資の際に、事業承継計画書の作成支援や、専門家によるアドバイスなども行っています。

これらの制度やサービスの詳細については、お近くの信用保証協会にお問い合わせください。

3.事業承継における法的な支援(遺留分に関する民法特例)

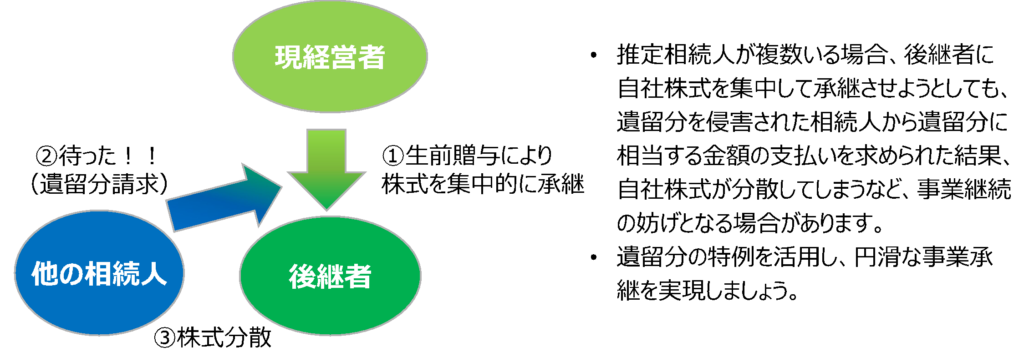

遺留分に関する民法特例とは、事業承継における課税上の制約を解決するために「中小企業における経営の承継の円滑化に関する法律」(経営承継円滑化法)において創設された制度です。(「遺留分」とは、民法上、最低限保障されている相続人の取り分のことをいいます。)

例えば、以下の様なケースを考えてみます。

・現社長である父親が、後継者である長男に、父親が所有している自社株を全て贈与するとします。

・それを不満に思った次男が、後日遺留分に相当する金額の支払いを長男に求めた結果、長男は自社株を手放し、自社株を分散することになったとします。

・そうしますと、長男は経営権の維持に必要な、過半数の自社株を維持できなくなる可能性が出てきます。

※中小企業庁作成「遺留分に関する民法特例のポイント(会社向け)」より

このような問題を解決するために、遺留分に関する民法特例が制定されました。この制度を活用すると、後継者を含めた先代経営者の推定相続人全員の合意の上で、先代経営者から後継者に贈与等された非上場株式について、一定の要件を満たしていることを条件に、①遺留分算定基礎財産から除外(除外合意) 又は、②遺留分算定基礎財産に算入する価額を合意時の時価に固定(固定合意)をすることができます。(①、②の両方を組み合わせる事も可能です。)

このような制度を利用することで、後継者が安定して経営に取り組むことが出来る様になります。

※中小企業庁作成「遺留分に関する民法特例のポイント(会社向け)」より

事業の相続は、多くの経営者にとって避けることができず、必ず訪れる重要な問題です。わが国の事業承継支援制度を活用することで、スムーズな事業承継と多世代にわたる持続的な事業の成長が期待できます。

先人の築き上げた遺産を大切にしながら、新しい価値を生み出していくための支えとなるこの制度。一社でも多くの経営者の皆様がこれらの制度を有効活用いただき、次世代へのバトンタッチを完了なさいます事を心より祈念いたしております。

無料相談予約のお問い合わせはこちら

外出せずに相談できるWeb相談も実施中!

ご安心して面談頂けるために、弊社では以下の感染予防対策を徹底しております。